En PnL Finance queremos escribir sobre los temas más útiles e interesantes en finanzas, y hoy en día no hay un tema más interesante que los ires y venires de los hedge funds (también conocidos como fondos de inversión libre) y las firmas de capital privado. Este tipo de empresas que atraen a los mejores profesionales en finanzas utilizan ideas y estructuras innovadoras (o relativamente innovadoras) para generar retornos superiores para sus inversionistas. Estaremos hablando de los hedge funds en otro artículo, porque este va a estar dedicado a las firmas de capital privado y en particular a las compras apalancadas. Así que empecemos.

Empezando por el principio: Que es una firma de capital privado?

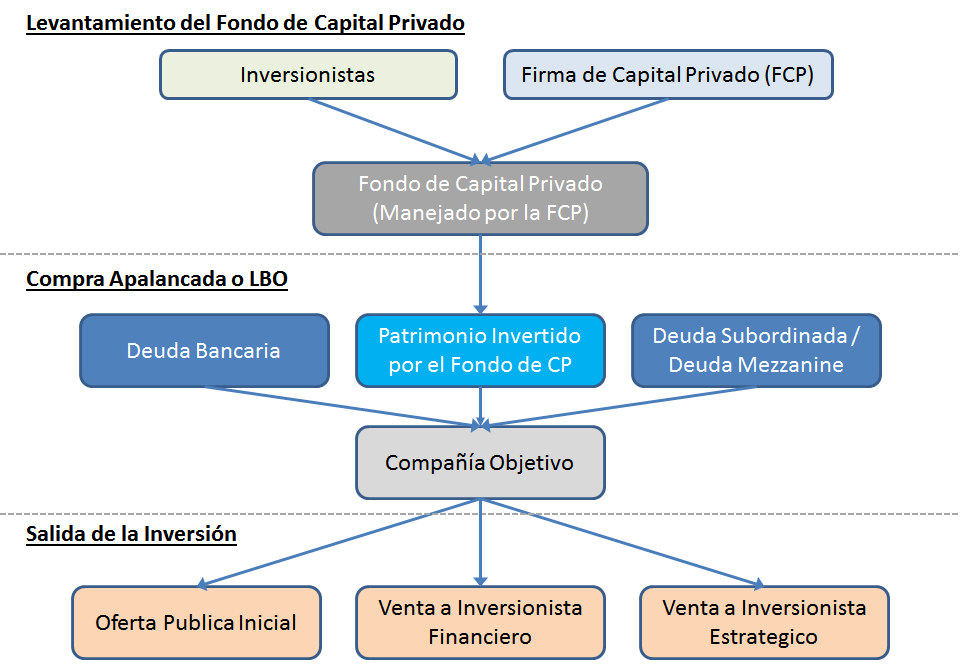

Una firma de capital privado crea fondos de capital en los que invierten inversionistas institucionales (ej. compañías de seguros o fondos de pensiones) o individuos con alto poder adquisitivo. La firma de capital privado invierte estos fondos adquiriendo una posición importante en el accionariado de una empresa y normalmente buscando tener control de su junta directiva.

Una vez en control, la firma de capital privado busca utilizar diversas estrategias para mejorar el valor de la compañía. Estas estrategias pueden incluir mejorar las operaciones de la empresa, mejorar el equipo gerencial de la compañía, darle acceso a la empresa a recursos monetarios para crecer, adquirir otras empresas en el sector y consolidarlas en una sola, entre otros.

Típicamente, después de un periodo de alrededor de 6 años, la firma de capital privado busca vender su participación en la empresa y obtener en el proceso un retorno importante sobre el capital que había invertido inicialmente.

Además de buscar mejorar el valor de la empresa por medio de mejoras a sus operaciones, las firmas de capital privado buscan invertir en sectores que están creciendo para poder beneficiarse de la apreciación de la empresa y venderla a un precio mas alto del que pagó por ella unos años atrás. También, normalmente buscan utilizar herramientas de ingeniería financiera para aumentar sus retornos, y la herramienta favorita ha sido la deuda, lo cual nos trae (coincidencialmente?) al tema de las compras apalancadas o LBOs (leveraged buyouts).

Que es y cómo funciona una compra apalancada?

El ejemplo más simple de cómo funciona el principio detrás de una compra palancada es pensar en la compra de una casa. Digamos que el inversionista decide comprar una casa por US$100,000. Si compra la casa y ésta se aprecia un total de 5% en un año, al final del año la puede vender por US$105,000. En este caso habrá obtenido un retorno del 5% sobre su capital invertido.

Si por otro lado, decide hacer una "compra apalancada" de la casa, puede pedirle US$90,000 prestados al banco en invertir US$10,000 de su propio capital. Al cabo de un año cuando venda la casa por US$105,000 le paga US$92,700 al banco (asumiendo que el banco le presto a una tasa del 3%) y se queda con US$12,300, lo cual es un retorno del 23% sobre los US$10,000 de capital invertido. Si en lugar de comprar una casa compra 10 casas, puede obtener un retorno del 23% sobre los US$ 100,000 de su capital total y además obtener el beneficio de la diversificación, porque si algo va mal con una casa tiene otras 9 a las que les puede ir bien!

Es evidente entonces que la combinación de altos niveles de deuda a bajo costo y la apreciación del activo en el que se invierte crean una mezcla de crecimiento de retornos explosiva para las firmas de capital privado y para sus inversionistas. Sin embargo, si alguno de estos factores falla las cosas pueden terminar en catástrofe. Un ejemplo de estas catástrofes es el LBO más grande de la historia (hasta el momento) en el cual en 2007 un consorcio de firmas de capital privado compró la empresa de energía eléctrica TXU en Estados Unidos. Desafortunadamente la recesión en Estados Unidos y los bajos precios del gas natural han despedazado las utilidades de TXU, y esta inversión ha tenido resultados tan malos para sus inversionistas que varios analistas esperan que termine siendo una de las bancarrotas mas espectaculares de la historia.

Funcionan las Compras Apalancadas (LBOs) en América Latina?

La respuesta corta a la pregunta de si funcionan los LBOs en America Latina es: si funcionan pero no son compras apalancadas, son solo compras, o LBOs sin la L. Es decir, en América Latina las compañías de capital privado buscan hacerse al control de empresas utilizando mucha menos deuda que en un LBO normal, y buscan obtener retornos superiores por medio de mejoras a las operaciones y a la gerencia, aprovechando el saludable crecimiento que están experimentando las economías de la región y por medio de la vieja y comprobada metodología de buscar comprar barato y vender caro.

Hay diversas razones por las que normalmente se utilizan niveles de endeudamiento relativamente bajos en América Latina:

- Alto costo de la deuda: Simplemente, la deuda bancaria en la mayor parte de América Latina es muy cara. Con tasas que van desde más de 10% hasta casi 50% para empresas pequeñas. Naturalmente este costo de endeudamiento no solo generaría una presión demasiado alta para la empresa que es objeto del LBO sino que erosionaría la mayor parte del retorno que el fondo busca recibir.

- Poco confort de bancos locales con altos niveles de endeudamiento: Las empresas en América Latina tradicionalmente han sido muy conservadoras a la hora de tomar deuda (lo cual no es sorprendente dadas las altas tasas de interés en la región) y por lo tanto los bancos están acostumbrados a estudiar créditos con niveles de endeudamiento relativamente bajos. Los altos niveles de endeudamiento de un LBO se salen de los parámetros de endeudamiento aceptable de la mayor parte de los bancos de la región

- Poco confort de los bancos respecto a préstamos a SPVs: Parte de la genialidad de un LBO es que la deuda se paga con los flujos de caja de la empresa que se está comprando y por lo tanto el fondo o sus inversionistas no tienen que proveer garantías a la deuda. De esta forma, si este negocio va mal, el fondo tiene muchos otros negocios en los que ha invertido y que no se verán afectados por este problema. El mecanismo para lograr esta separación es que los bancos le prestan a una compañía "de papel" o sin activos contra el compromiso de que dicha compañía adquiera a la compañía objeto del LBO. Una vez la adquiere, la compañía de papel se fusiona con la compañía objeto del LBO y esta última resulta entonces con la deuda en su hoja de balance. En América Latina los bancos normalmente evitan prestarle a empresas sin activos y en caso de hacerlo normalmente requieren garantías de la casa matriz.

Conclusión

"La espina dorsal de cualquier LBO son las proyecciones financieras: utilidades, ventas y mas importante, flujo de caja. Porque estas definen el monto de deuda que una compañía puede repagar de una forma confiable, las proyecciones son la clave para formular una oferta para adquirir la compañía. Y una oferta correcta significa todo en un LBO: Entre más alto el precio pagado, más alta la deuda. Demasiada deuda puede aplastar a la más sana de las compañías" Barbarians at the Gate - Bryan Burroughs and John Helyar (Ver libro en Amazon)

Los LBOs son una de las estructuras favoritas que usan las compañías de capital privado para incrementar sus retornos a los accionistas, pero el poder de un LBO esta dado por un alto nivel de endeudamiento barato. Esto es tan claro que durante y después de la gran recesión (la de 2008) muchos analistas financieros se preguntaban si las firmas de capital estaban condenas a muerte en un mundo con bajo endeudamiento.

Los años recientes han demostrado que a pesar de haber tenido dificultades accesando deuda barata, las empresas de capital privado están vivas y han florecido tomando ventaja de mecanismos operacionales y enfocándose en mercados de alto crecimiento. En América Latina, a pesar de las limitaciones descritas anteriormente, las compañías de capital privado todavía tienen mucho por hacer gracias al alto crecimiento de la región y al bajo nivel de profesionalización de muchas pequeñas y medianas empresas que se benefician enormemente cuando pasan a ser controladas por firmas de capital privado que aportan relaciones, conocimiento y experiencia. Definitivamente este es un momento muy interesante para las firmas de capital privado en América Latina.

Si te interesa aprender como modelar financieramente un LBO, te sugiero que le des una mirada a nuestro Curso de Modelaje Financiero Aplicado.

Si te gustó este artículo deja un mensaje o compártelo dandole click a alguno de los botones abajo. Si no te gustó, deja un mensaje o escríbeme a leonardo.hernandez@pnlfinance.com y cuéntamelo para mejorarlo.

Un abrazo,

Leonardo Hernández

PnL Finance

Muy buen articulo.

Muchas gracias por tu comentario Ruben.

Me encanta que te haya gustado.

Cordiales saludos.

Leonardo