Andrés también es un gran lector y eso le ha ayudado mucho en su vida. Un día afortunado, cuando tenía 15 años, Andrés leyó que Albert Einstein alguna vez dijo que "El interés compuesto es la octava maravilla del mundo. Quien lo entiende lo gana... quien no lo entiende lo paga...". Ese fue el día en que Andrés entendió que debía empezar a ahorrar e invertir tan pronto como fuese posible para generar ingresos pasivos (para recibir nuestro informe sobre Como Ganar Ingresos Pasivos Adicionales suscribete a nuestra lista de correo en nuestra pagina principal haz click aqui).

A Andrés nunca le ha sobrado el dinero, pero esa no ha sido una excusa para no ahorrar e invertir. Desde que entro a la universidad, Andrés empezó a leer libros de negocios y de finanzas (para ver un articulo sobre Algunos de Los Mejores Libros de Finanzas haz click aqui). Entre sus libros favoritos están los de Robert Kiyosaki, y uno de los mensajes de Kiyosaki que más marcó a Andrés fue el de “Págate a ti primero”. No importaba que sacrificios tuviera que hacer: dejar de ir a alguna fiestas, buscar almuerzos más baratos que los que comían sus amigos, o comprar regalos de navidad en grupo, Andrés siempre buscaba la forma de ahorrar al menos $100 dólares al mes que inmediatamente invertía.

La historia de Camilo

Camilo es un amigo de Andrés. Camilo y Andrés se conocieron en la universidad y desde el primer momento se dieron cuenta de que tenían muchas cosas en común, los dos venían de una familia de clase media, los dos eran emprendedores, y los dos trabajaban duro.

Camilo sin embargo creía en que la plata era para disfrutarla, y que la mejor forma de disfrutarla era gastándosela. A diferencia de Andrés, Camilo buscaba ir a todas las fiestas a las que iban sus amigos de la oficina, ir a restaurantes más caros al almuerzo y comprarle varios regalos a toda su familia en Navidad. El lema de Camilo era “La plata y la juventud son para disfrutarlas” y aunque no era rico le gustaba intentar aparentar que lo era.

Los Ahorros e Inversiones de Andrés

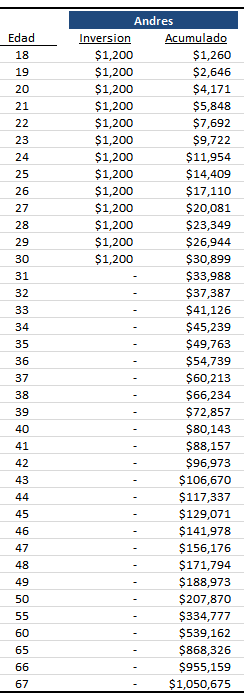

La tabla de la derecha muestra los ahorros e inversiones de Andrés. Andrés ahorro $100 dólares al mes o $1,200 dólares al año desde que tenía 18 años de edad. Andrés ha invertido su dinero en acciones y en fondos mutuos que le han dado un rendimiento anual del 10% de forma consistente (para ver nuestro articulos sobre Donde Invertir mi Dinero haz click aqui) . Hoy en día, a los 30 años, Andrés tiene ahorrados casi $31,000 dólares, lo que no está nada mal.

La tabla de la derecha muestra los ahorros e inversiones de Andrés. Andrés ahorro $100 dólares al mes o $1,200 dólares al año desde que tenía 18 años de edad. Andrés ha invertido su dinero en acciones y en fondos mutuos que le han dado un rendimiento anual del 10% de forma consistente (para ver nuestro articulos sobre Donde Invertir mi Dinero haz click aqui) . Hoy en día, a los 30 años, Andrés tiene ahorrados casi $31,000 dólares, lo que no está nada mal.

Andrés puede continuar invirtiendo $100 dólares al mes y continuar haciendo crecer sus ahorros.

Sin embargo lo realmente increíble es que así Andrés deje de ahorrar a los 30 años y no vuelva ahorrar un solo dólar, sus inversiones seguirán creciendo y a los 67 años Andrés tendrá un millón de dólares!

Esto realmente evidencia el poder del interés compuesto del que hablaba Einstein.

Los ahorros e inversiones de Andrés y de Camilo

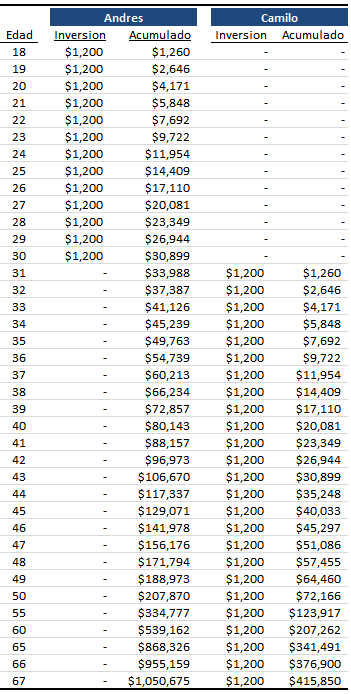

La tabla de la derecha muestra los ahorros e inversiones de Andrés y de Camilo. Ahora que Camilo es un poco más maduro y que ha empezado a ver el éxito de su amigo Andrés ahorrando e invirtiendo, Camilo ha decidido empezar a invertir también. Camilo también invierte $100 dólares mensuales o $1,200 dólares al año y espera poder continuar trabajando e invirtiendo hasta los 67 años, cuando espera tener una cantidad importante. Si Camilo continua ahorrando e invirtiendo según su plan, a los 67 años va a tener casi $416,000 dólares, lo que es un monto muy importante.

La tabla de la derecha muestra los ahorros e inversiones de Andrés y de Camilo. Ahora que Camilo es un poco más maduro y que ha empezado a ver el éxito de su amigo Andrés ahorrando e invirtiendo, Camilo ha decidido empezar a invertir también. Camilo también invierte $100 dólares mensuales o $1,200 dólares al año y espera poder continuar trabajando e invirtiendo hasta los 67 años, cuando espera tener una cantidad importante. Si Camilo continua ahorrando e invirtiendo según su plan, a los 67 años va a tener casi $416,000 dólares, lo que es un monto muy importante.

Sin embargo, Camilo se da cuenta de que así el invirta durante los próximos 37 años y así Andrés no vuelva a invertir un solo dólar más de lo que ya ha invertido durante los últimos 13 años, Camilo nunca va a poder alcanzar el nivel de ahorros de su amigo Andrés. Como es esto posible?

Nuevamente la explicación es el poder del interés compuesto.

Que podemos aprender?

La historia de Andrés y Camilo nos enseña que a la hora de invertir, entre más temprano empecemos a invertir es mucho mejor. Es muy importante invertir de forma constante y consistente para beneficiarnos del poder del interés compuesto.

La idea es no te desanimes si no empezaste a invertir desde muy joven, sino que te des cuenta de que es mejor empezar hoy que empezar mañana, y mucho mejor empezar hoy que empezar en unos años.

También nos enseña que así invirtamos cantidades relativamente pequeñas, el poder de ahorrar e invertir constantemente y del interés compuesto puede hacer que las cantidades pequeñas se conviertan en montos muy grandes. Recuerda que Andrés termina sus días como millonario invirtiendo $100 dólares al mes!

Si te interesa aprender a invertir en la bolsa de Nueva York, te recomiendo el curso de Invierta Para Ganar (haz click aqui ) para que aprendas paso a paso.

Espero que esta historia te sirva de inspiración para empezar a invertir si es que no lo estas haciendo.

Si te gustó este artículo deja un mensaje o compártelo dandole click a alguno de los botones abajo. Si no te gustó, deja un mensaje o escríbeme a leonardo.hernandez@pnlfinance.com y cuéntamelo para mejorarlo.

Leonardo Hernández

PnL Finance

Hola Leonardo,

muy buen artículo. Ojalá todos comprendiéramos desde pequeños el valor del interés compuesto y el del ahorro e inversión sistemáticos a muy largo plazo. Quien quiera que haga una hoja de excel viendo cómo crecen los ahorros a muy largo plazo advertirá que sólo es una cuestión de paciencia, constancia y disciplina, donde otros creen que el secreto está en acertar en el cuándo entrar al mercado. Incluso muchos afirman, equivocadamente, que esto de la bolsa es «para ricos que pueden permitirse vivir de las rentas». También acertarían a ver cuáles son los principales factores que explican las desigualdades: la edad (cuando uno tiene 20 años no tiene patrimonio, cuando tiene 60 sí); la preferencia temporal de consumo, esto es, la visión del gastador a corto plazo frente al ahorrador que se prepara para su jubilación. Y otro factor como el del capital humano (formación): fíjate cómo unos conceptos bien simples como estos, intangibles hoy, terminarán por materializarse en renta dentro de unos años… y de qué manera!

Saludos!

Hola Mikel,

Muchísimas gracias por tu comentario, es muy completo y acertado. Los conceptos fundamentales de ahorro e inversión que mencionas nos los deberían a todos desde pequeños en nuestras casas o en las escuelas. Nos estarían haciendo un gran favor.

Gracias de nuevo y espero que nos visites nuevamente.

Saludos,

Leonardo